最後更新日期: 2022/06/09

想要達到財務自由

很多人疑問是

到底需要存多少錢才能退休?

累積多少資產才算財務自由?

不用擔心資產會花光嗎?

4%法則幫你回答以上的問題

內容目錄

4%法則是什麼?計算你需要多少退休金

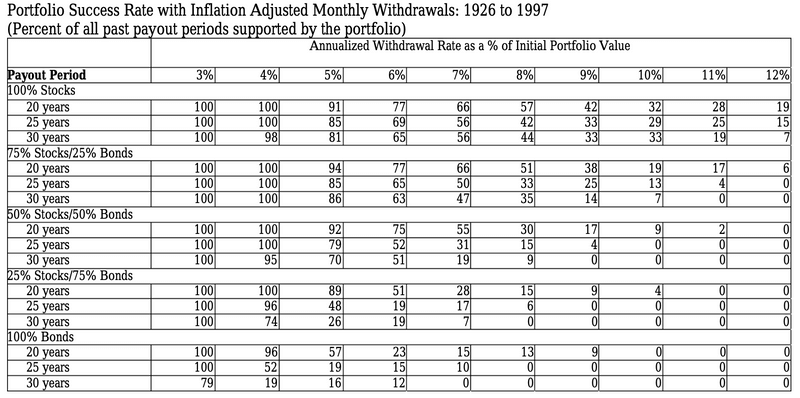

4%法則理論在1994年由麻省理工學院學者William Bengen提出,他仔細研究最近75年的股市平均報酬率,發現只要將退休金投入於合適的股市投資組合,每年提領不超過退休金總數的4%,依靠投資獲利再投資的複利效應,理論上這筆退休金不會有花光的一天。

這套退休金提領理論,也就是俗稱的4%法則(Four Percent Rule)。

隨後三一大學教授也發表論文The Trinity Study: Sustainable withdrawal rates from your retirement portfolio,論文中將4%法則套用於不同比例的股票+債券投資組合,計算各種年期、各種提領率之下的成功率,證實只要妥善安排投資組合,並遵循一定的提領比率,有很大的機會可以安然度過退休生活,不用擔心坐吃山空。

如何用4%法則算出你需要的退休金

你所需要的退休金 = 退休後的每年支出 ÷ 4%

或者反過來算也可以

退休後的每年支出 x 25 = 你所需要的退休金

舉例來說:

預期退休後每年需要100萬元的生活開支

我的財務自由數字 = 100萬元 ÷ 4% = 100萬元 x 25 = 2,500萬元

聽到2,500萬元會覺得…天啊!這是個存到天荒地老都存不到的數字。但其實只要搭配對的投資策略,開源節流並利用複利效應錢滾錢,便可以加速達到目標的時間。同時這也是我寫這個部落格的目的,紀錄怎麼利用投資策略達到屬於我的財務自由。

4%法則一定可行嗎?存到目標就安全嗎?

4%法則的理論基礎建構在過去75年的股市平均報酬率,但歷史績效並不能完全代表未來的股市績效,在未來可能會遇到各種突發狀況。

例如:

1. 金融危機

突如其來的經濟泡沫與股市大跌,可能大幅傷害投入於股市的退休金投資組合,雖然長久而言股市一直是上揚的趨勢,但中間的震盪在短時間內會使資產縮水,必須熬過震盪期等資產淨值回升。

2. 惡性通貨膨脹

4%法則的基礎建構於平均年化報酬率為7%,平均年通貨膨脹率為3%,在提領投資報酬的同時,又不侵蝕原本的退休金本金,計算出每年最合適的提領率=報酬率7%-通貨膨脹率3%=平均每年可提領的4%。

雖然台灣的歷年平均通貨膨脹率約1%左右,相較世界各國屬於較低的,但面臨物價直直漲的日常,倘若哪天發生惡性通貨膨脹,使通貨膨脹率高出3%,4%便超出當年可提領的報酬率。

3. 意外大筆支出

4%法則是透過平均每年支出計算出所需要的退休金投資組合,但意外總是來得出其不意,人生中難免遇上突然需要大筆支出的事件,例如醫藥費、育兒費等等。如果可以,在一開始用4%法則計算所需退休金時,可預期的大筆支出也要一起計算進去,例如:買房、買車、子女教育基金、旅遊支出等,以提高退休金的提領成功率,面對突如其來的大筆支出也比較不會措手不及。

增加自己的勝率,建構現金安全降落傘

4%法則的成功率雖然以歷史經驗來看非常的高,但多一層保障措施總是多給自己一份安心,因此在計算自己所需的退休金時,可以用幾種方法來增加自己財務自由的勝率。

1. 降低提領比率

4%是理論基礎上的每年提領率,但還是有很小的機會因為經濟不景氣或投資失利而失敗,若能透過降低自己的年支出,將每年提領率降低至3.5%或3%,便能提高成功率。

2. 累積更多資產

累積比目標更高的退休金也能大幅提高財務自由的成功率,為自己增加多一層保障,不管是在面臨突然的投資淨值下跌,或是需要意外的支出,額外的儲蓄資產都能為財務自由的生活帶來更多的彈性。

3. 增加收入來源

當存到自己的目標退休金,辭去原本的工作邁入財務自由生活後,依靠4%的提領金額當作生活費固然沒問題,在過著理想的財務自由生活,做自己熱愛事務的同時,不防建立起屬於自己的多元收入現金流,例如:出一本屬於自己的書可以創造版稅收入,建立部落格或Youtube頻道賺取廣告收入,追求夢想中的事業開創新收入等等。

增加額外的收入來源可以支應平時的生活開銷,退休金的提領率便可以降低,同時又可以累積更多資產,為自己打造更加可靠的資產組合。

結論

4%法則是一個為自己訂下財務自由目標很好的工具,使用的同時必須清楚了解他的理論基礎與優缺點,4%並不是一個絕對的數字,更重要的是如何建構一個適合自己的投資組合,為自己創造源源不絕的現金流。

延伸閱讀:

12 本必讀財務自由推薦書單,提早退休不是夢

【Audible 有聲書】心得評價&使用教學

《通往財富自由之路》心得評價–達到財務自由最重要的觀念

財務自由是什麼?如何擺脫不喜歡的上班生活

如何達到財務自由?從0開始的5大步驟